Andrew Mayeda

Les rues de Dacca, habituellement très animées, sont devenues étonnamment calmes. Ce 26 mars 2020, jour anniversaire de l’indépendance du Bangladesh, le gouvernement décrète un couvre-feu dans tout le pays, confinant les habitants chez eux et arrêtant tous les transports en commun. Installé dans un hôtel avec son équipe de direction, Waseem Alim se retrouve dans une situation délicate.

Chaldal, son entreprise de livraison de produits d’épicerie via le web et une application mobile, a connu une progression fulgurante. Habitués à faire leurs achats dans de petites échoppes et aux étals de fruits et légumes, les habitants du Bangladesh ont malgré tout été séduits par l’idée de se faire livrer à domicile des mangues fraîches et d’autres produits, en quelques balayages du doigt sur l’écran de leur téléphone portable. Grâce à un nouveau financement, l’entreprise n’avait qu’un objectif : se développer. Mais avec la pire pandémie de ces 100 dernières années, pratiquement un tiers de ses employés ne peuvent plus se rendre au travail, en raison des restrictions liées au confinement. Alors que les entreprises du pays suspendent leur activité, Waseem Ali est en butte à des pressions internes pour arrêter tout.

Sauf que… les commandes continuent d’affluer. D’ailleurs, la demande est parfois si forte que Chaldal doit rationner les produits les plus essentiels, comme le riz et les produits ménagers. Waseem fait alors le pari de maintenir son activité, obtenant une autorisation du gouvernement pour que les livreurs de l’entreprise puissent effectuer leurs tournées à vélo, en minivan et à moto.

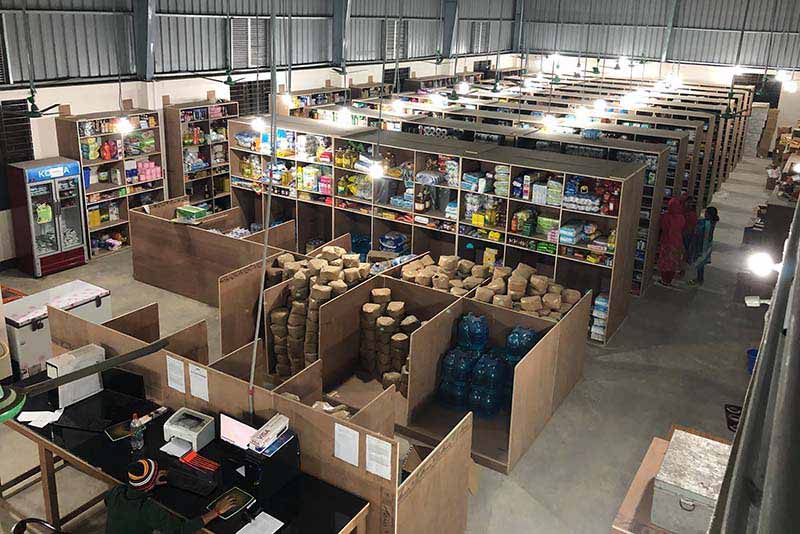

L’entrepôt général de Chaldal à Dacca. Crédit photo : Chaldal

Aujourd’hui, plus de 18 mois après le début de pandémie, Chaldal a plus que doublé ses recettes et son personnel est passé de 900 à 2 600 personnes. Waseem réfléchit à d’autres pistes de développement pour son entreprise, comme la livraison de médicaments et autres produits de première nécessité.

Partout dans le monde, les entreprises comme Chaldal cherchent à surfer sur une vague d’adoption accélérée des technologies numériques qui, selon les dirigeants d’entreprise et les responsables politiques, pourrait transformer les marchés émergents et les pays en développement. En Égypte, Fawry aide les commerçants et leurs clients à simplifier l’expérience d’achat grâce aux paiements électroniques. TradeDepot approvisionne des dizaines de milliers de petits détaillants dans toute l’Afrique à travers sa plateforme numérique. Et en Argentine, Affluenta développe son réseau de prêts entre pairs.

En supprimant les intermédiaires et en permettant aux consommateurs d’utiliser la technologie mobile, Chaldal pense disposer d’un avantage concurrentiel dans le paysage fragmenté de la distribution au Bangladesh, un pays de 165 millions d’habitants qui fête son 50e anniversaire cette année et aspire à devenir d’ici dix ans un pays à revenu intermédiaire supérieur.

Le personnel de Chaldal surveille le système logistique de l’entreprise depuis ses bureaux à Dacca. Crédit photo : Chaldal

« Nous sommes convaincus de pouvoir jouer un rôle central dans le renforcement de la chaîne d’approvisionnement des clients, en leur proposant des produits plus variés et de meilleure qualité », explique Waseem, cofondateur et PDG de l’entreprise.

Selon l’Union internationale des télécommunications, les mesures de confinement et le télétravail ont entraîné une augmentation de l’utilisation de l’internet haut débit dans le monde de 38 %. McKinsey a décrit l’accélération de l’adoption du numérique par les entreprises comme un « saut quantique ». Ainsi, selon une enquête du cabinet conseil, la part moyenne des interactions numériques avec les clients a atteint 58 % en juillet 2020 à l’échelle de la planète, contre 36 % en décembre 2019. Cette poussée numérique rejaillit sur les entreprises de diverses manières, du transfert des actifs dans le « nuage » aux réflexions sur les solutions de « relocalisation » de la production, afin de remplacer les usines réparties dans le monde entier par des installations locales recourant à la robotique et l’automatisation.

Un point d’inflexion pour les économies émergentes ?

Dans les pays en développement, le défi consistera à profiter de la vague technologique pour sortir plus forts de la pandémie. Dans les années 1990 et au début des années 2000, les marchés émergents et les économies en développement ont été les locomotives de la croissance mondiale. Mais même avant la pandémie, la productivité du travail marquait le pas.

Puis est arrivée la pandémie de COVID-19. Les entreprises qui n’ont pas fermé leurs portes ont été contraintes à une semi-hibernation, bénéficiant parfois de mesures de relance gouvernementales, d’une politique monétaire accommodante et de soutien des institutions financières internationales. L’investissement a été touché de plein fouet, avec un effondrement de 10,6 % dans les marchés émergents et les économies en développement (Chine comprise) — un trou d’air bien plus grave que pendant la crise économique mondiale de 2008. La désorganisation des écoles a interrompu les apprentissages et sapé l’accumulation de capital humain. Les économistes craignent que la pandémie ne laisse des traces profondes. Aujourd’hui, alors même que certains pays avancés sont en phase de réouverture, de nombreux pays en développement sont submergés par de nouvelles vagues d’infections.

Selon des prévisions du Groupe de la Banque mondiale publiées en juin, les économies émergentes et en développement devraient connaître une croissance de 6 % en 2021, sachant que les perspectives de croissance sont clairement très inégales. Dans ses prévisions actualisées de juillet, le Fonds monétaire international souligne que les perspectives pour les marchés émergents s’assombrissent par rapport aux économies avancées, l’accès aux vaccins agissant comme la principale ligne de faille.

Mais les marchés émergents et les pays en développement pourraient redevenir les moteurs de l’économie mondiale, à condition d’instituer un cercle virtuel technologique à même de stimuler la productivité. Selon les économistes du Groupe de la Banque mondiale, ce scénario optimiste suppose que les campagnes de vaccination se déroulent sans heurts et que les responsables politiques introduisent des réformes favorables aux entreprises, notamment en soutenant la diversification économique pour se défaire de leur dépendance excessive aux matières premières et au tourisme, et en réorientant les ressources vers des secteurs plus productifs.

Ce virage numérique pourrait se révéler être un point d’inflexion majeur dans l’histoire du développement, estime William Sonneborn, directeur principal des technologies disruptives chez IFC. La généralisation du télétravail pourrait ainsi permettre aux travailleurs des pays en développement de répondre aux besoins des entreprises des économies avancées — un moyen, selon lui, d’enrayer la « fuite des cerveaux » qui pénalise souvent les nations les plus pauvres et de les aider à adopter un nouveau modèle de développement reposant sur la compétence.

Tout l’enjeu, croit-il, réside dans la capacité des gouvernements à installer un environnement réglementaire et fiscal favorable à la prospérité des entrepreneurs. « Il s’agit vraiment de faciliter la création d’entreprises et d’instiller une culture de la prise de risque », poursuit M. Sonneborn. « Il faut que les pays résistent à la tentation de taxer l’entreprise pendant sa phase de démarrage, lorsqu’elle perd de l’argent. Ils doivent faire preuve de patience et laisser l’entreprise s’installer avec succès. Ensuite, ils pourront mettre en place les politiques nécessaires pour récupérer leur dû. »

Faire de la connectivité numérique la priorité

Les responsables politiques des pays en développement doivent trouver le juste équilibre entre les retombées positives d’investissements dans la connectivité numérique et les besoins urgents dans des secteurs comme l’eau, l’électricité et les soins de santé, rappelle Bogolo Kenewendo, directrice générale de Kenewendo Advisory et ancienne ministre de l’investissement, du commerce et de l’industrie du Botswana. Compte tenu des contraintes budgétaires auxquelles de nombreux gouvernements sont confrontés, explique-t-elle, ils devront probablement recourir à des partenariats public-privé et à d’autres supports pour attirer des capitaux privés dans les infrastructures informatiques.

« Il y a deux ans seulement, rares étaient les grandes entreprises et les gouvernements à vouloir débattre de la numérisation, qui ne faisait souvent pas partie des priorités », note Mme Kenewendo en faisant référence à des pays africains. « La pandémie de COVID-19 a agi comme un révélateur. Tout le monde cherche à se transformer. »

L’avenir du Bangladesh par exemple va dépendre du déploiement, en cours, des infrastructures numériques, ainsi que des compétences de la population. Porté par la bonne tenue du secteur du prêt-à-porter, le pays fait figure de réussite en matière de développement depuis ces dernières décennies. Le taux d’extrême pauvreté, défini comme un revenu inférieur à 1,90 dollar par jour, est passé de 43,5 % en 1991 à 14,3 % en 2016. Le taux de mortalité infantile recule, l’espérance de vie augmente et la scolarisation des filles dans le secondaire progresse.

Mais la pandémie a durement éprouvé le secteur de l’habillement, principale source de devises du pays. Pratiquement la moitié de la population risque de retomber dans la pauvreté. Selon le rapport de diagnostic du secteur privé publié par IFC et la Banque mondiale en juin, la reprise obligera à repenser le modèle de développement national, jusqu’ici bâti sur une main-d’œuvre relativement peu coûteuse. Le gouvernement va devoir impérativement introduire un nouveau train de réformes pour renforcer et moderniser le secteur privé qui, ces dernières années, a eu tendance à se concentrer et se replier sur le marché intérieur, poursuit le rapport.

Les efforts du pays pour ouvrir son secteur privé et le rendre plus concurrentiel passent par une hausse des investissements dans les infrastructures numériques. Le rapport estime qu’il faudra consentir de lourds investissements en capital pour déployer des infrastructures numériques de qualité, y compris une dorsale en fibre optique, des installations 4G et des tours de télécommunications.

L’essor rapide de la banque numérique

La montée en puissance du numérique pourrait engendrer de nouveaux succès au Bangladesh, à l’instar de bKash Ltd, qui propose depuis 2014 des services de paiement mobile à ses clients. Cette offre est très vite devenue populaire dans une économie traditionnellement basée sur l’argent liquide. L’argent mobile s’est rapidement imposé comme un vecteur de l’inclusion financière, augmentant le nombre de titulaires de comptes financiers. Au début, les clients potentiels devaient se présenter chez un agent bKash pour ouvrir un compte, lequel vérifiait leur identité et leur créait un portefeuille électronique. Désormais, les clients n’ont plus qu’à scanner leur carte d’identité nationale et s’inscrire directement depuis l’application. Ils peuvent également alimenter leur portefeuille électronique en déposant de l’argent liquide chez un agent, en y transférant les remises migratoires ou d’autres fonds depuis leur compte en banque.

La pandémie n’a fait qu’accélérer la tendance, avec 54 millions de comptes en juillet 2021. Le service est littéralement devenu une bouée de sauvetage pendant la crise. Le gouvernement a utilisé bKash et Nagad, une autre société de services financiers mobiles, pour verser les allocations sociales. Filiale de BRAC Bank Ltd, bKash a été lancée en 2010 et a bénéficié d’un investissement de 10 millions de dollars d’IFC en 2013. La Fondation Bill et Melinda Gates et Ant Financial font partie des autres investisseurs.

« L’idée initiale était d’offrir une solution à toutes les personnes non bancarisées », souligne Kamal Quadir, son PDG. « Aujourd’hui, c’est une plateforme universelle. »

De nouvelles formes de services bancaires gagnent également du terrain aux Philippines. Filiale de la Bank of the Philippine Islands, la plus ancienne banque du pays, BPI Direct BanKo, dédiée à l’inclusion financière, accorde depuis 2016 des prêts de microfinance aux entrepreneurs, dont beaucoup empruntaient auparavant auprès d’agents informels. Lancée avec seulement quatre succursales, la structure en compte désormais 307. La pandémie a incité l’entreprise à moderniser son modèle de notation de crédit et à développer de nouveaux produits afin de numériser l’essentiel du processus de prêt, explique Jerome Minglana, président de BPI Direct BanKo Inc. Soutenue par un accord de conseil avec IFC, l’entreprise s’emploie à atteindre ces objectifs.

Une cliente de BanKo, Mme Joan Laguardia, dans les locaux de son entreprise. Crédit photo : Abeson Argosino/BanKo

« La pandémie nous a obligés à étudier des solutions alternatives pour satisfaire nos clients sans devoir pour autant ouvrir de nouvelles succursales en dur », souligne-t-il.

La vague numérique touche également d’autres régions du monde en développement, notamment l’Amérique latine. Selon des données fournies par Mountain Nazca, une société de capital-risque de Mexico qui investit dans les jeunes pousses latino-américaines, le capital-risque y afflue à un rythme supérieur à la moyenne mondiale. Pour Jaime Zunzunegui, associé principal de Mountain Nazca, la région n’en est encore probablement qu’au début de sa mue numérique. La fintech, le commerce en ligne et les technologies vertes font partie des débouchés prometteurs.

« Tout se joue maintenant. Il ne s’agit pas de rater le coche », poursuit-il. Un sentiment partagé par bon nombre de ses pairs à travers le monde.

Merci à Ahsan Z Khan, chargé de communication à IFC-Dacca, pour sa contribution.

Publié en septembre 2021